NIP-8 to urzędowy formularz służący do przekazania do urzędu skarbowego danych uzupełniających podmiotu wpisanego do Rejestru Przedsiębiorców KRS – takich, których nie obejmuje sam wpis w KRS (np. rachunki bankowe, adresy do korespondencji, dane kontaktowe). Składa się go po rejestracji spółki oraz za każdym razem, gdy te dane się zmienią. W dalszej części artykułu pokażemy krok po kroku, jak wypełnić formularz NIP-8 dla spółki zarejestrowanej w KRS.

Kto musi złożyć formularz NIP-8?

NIP-8 składają wyłącznie podmioty wpisane do Rejestru Przedsiębiorców KRS – to m.in. spółki kapitałowe (sp. z o.o., S.A.), spółki komandytowe i komandytowo-akcyjne, spółdzielnie, fundacje, stowarzyszenia rejestrowe oraz oddziały przedsiębiorców zagranicznych. Zgłoszenie trafia do naczelnika urzędu skarbowego właściwego miejscowo dla spółki i obejmuje dane uzupełniające nieobjęte samym wpisem w KRS – potrzebne administracji podatkowej do bieżącej obsługi.

Kogo to nie dotyczy?

Przedsiębiorców prowadzących jednoosobową działalność gospodarczą w CEIDG – ich dane przekazywane są do urzędu skarbowego przez wniosek CEIDG-1, więc nie składają NIP-8.

Zakres danych w NIP-8: podstawowe vs uzupełniające

We wniosku do KRS podajesz tylko dane podstawowe – to wystarcza do rejestracji spółki i automatycznego nadania NIP oraz REGON.

Dane uzupełniające musisz przekazać odrębnie, na formularzu NIP-8 – są niezbędne, aby dopełnić obowiązków wobec administracji podatkowej, statystyki publicznej i ZUS. Złożone w urzędzie skarbowym informacje urząd przekaże dalej do GUS i ZUS. To Twój obowiązek jako podmiotu wpisanego do KRS.

Co dokładnie raportujemy w NIP-8?

1) Dane dla urzędu skarbowego

- skrócona nazwa (firma),

- wykaz rachunków bankowych,

- adresy miejsc prowadzenia działalności,

- dane prowadzącego dokumentację rachunkową – w tym jego NIP,

- adres miejsca przechowywania dokumentacji rachunkowej,

- dane kontaktowe,

- w przypadku osobowych spółek handlowych – dane wspólników wraz z identyfikatorami podatkowymi.

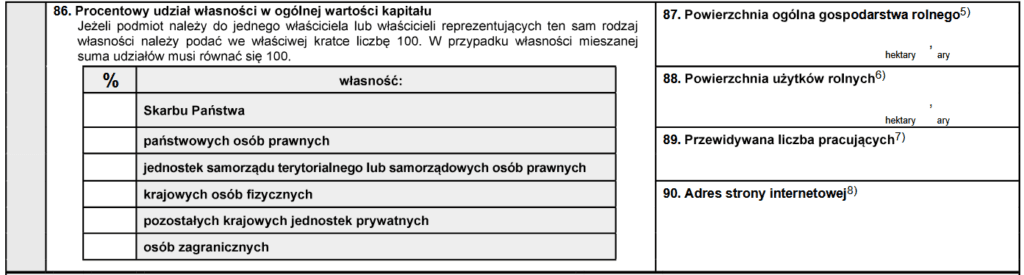

2) Dane dla Głównego Urzędu Statystycznego

- przewidywana liczba pracujących,

- forma własności – według procentowego udziału w kapitale,

- powierzchnia ogólna gospodarstw i użytków rolnych,

- przeważający rodzaj działalności statutowej (dla fundacji, stowarzyszeń itp.),

- dane kontaktowe – telefon, e-mail, adres strony internetowej.

3) Dane dla Zakładu Ubezpieczeń Społecznych

- skrócona nazwa płatnika,

- data powstania obowiązku opłacania składek,

- wykaz rachunków bankowych,

- adres do korespondencji,

- adres prowadzenia działalności,

- w spółkach osobowych – dane wspólników (na tej podstawie ZUS zakłada konto płatnika).

Warto pamiętać, że w zgłoszeniu wskazujesz również kod PKD przeważającej działalności – to ułatwia spójność danych w US, GUS i ZUS.

Gdzie i jak złożyć formularz NIP-8?

Formularz NIP-8 możesz złożyć zarówno elektronicznie, jak i w formie papierowej – wybierz sposób, który jest dla Ciebie najwygodniejszy.

Jak złożyć NIP-8 online przez e-Urząd Skarbowy?

Najprościej i najszybciej złożysz formularz NIP-8 przez e-Urząd Skarbowy. Po zalogowaniu się profilem zaufanym lub podpisem kwalifikowanym wypełniasz wniosek, podpisujesz go elektronicznie i wysyłasz online – bez konieczności wizyty w urzędzie.

Czy można złożyć formularz NIP-8 w formie papierowej?

Tak, możesz także złożyć formularz osobiście lub wysłać pocztą do urzędu skarbowego właściwego dla siedziby spółki.

Jeśli składasz wniosek papierowy i zabraknie w nim miejsca, dołącz do niego listę z informacjami o:

- pozostałych miejscach prowadzenia działalności,

- rachunkach bankowych związanych z prowadzoną działalnością.

Jaki urząd skarbowy jest właściwy do złożenia NIP-8?

Formularz NIP-8 składa się do naczelnika urzędu skarbowego właściwego dla siedziby spółki. Największe przedsiębiorstwa mogą być obsługiwane przez wyspecjalizowane urzędy skarbowe dla dużych podmiotów, zgodnie z aktualnym podziałem właściwości.

Warto sprawdzić aktualną listę urzędów skarbowych obsługujących największych podatników – dostępna jest na stronie Ministerstwa Finansów.

Kto może podpisać NIP-8 i jak udzielić pełnomocnictwa?

Formularz NIP-8 musi być podpisany przez osobę uprawnioną do reprezentowania spółki – zwykle członka zarządu lub wspólnika uprawnionego do samodzielnej reprezentacji.

Jeżeli nie możesz złożyć dokumentu osobiście, możesz działać przez pełnomocnika. W zależności od zakresu upoważnienia masz do wyboru dwa rozwiązania:

- Pełnomocnictwo ogólne (PPO-1) – obejmuje wszystkie sprawy podatkowe. Można je ustanowić bezpłatnie, online, za pośrednictwem Portalu Podatkowego. Urząd sam sprawdza jego ważność i zakres w Centralnym Rejestrze Pełnomocnictw Ogólnych (CRPO), więc nie musisz dołączać jego kopii.

- Pełnomocnictwo szczególne (PPS-1) – dotyczy konkretnej sprawy, np. złożenia formularza NIP-8. W tym przypadku należy uiścić opłatę skarbową w wysokości 17 zł, płatną na konto urzędu miasta lub gminy właściwego dla urzędu skarbowego, do którego kierujesz dokumenty.

Jeśli pełnomocnikiem jest osoba z najbliższej rodziny (małżonek, dziecko, rodzic, dziadek, wnuk lub rodzeństwo), opłaty nie trzeba wnosić.

Warto pamiętać: jeśli masz ustanowionego pełnomocnika ogólnego, nie musisz dodatkowo powoływać pełnomocnika szczególnego do tej samej sprawy.

Pierwsze zgłoszenie po rejestracji – terminy i wymogi

Po zarejestrowaniu spółki w KRS masz obowiązek złożyć formularz NIP-8 w określonym terminie.

Do kiedy trzeba złożyć formularz NIP-8 po rejestracji w KRS?

Formularz NIP-8 należy złożyć:

- w ciągu 21 dni od dnia wpisu spółki do KRS,

- w ciągu 7 dni od dnia rozpoczęcia działalności – jeśli spółka będzie opłacać składki na ubezpieczenia społeczne (np. oddział przedsiębiorcy zagranicznego).

Brak terminowego zgłoszenia może skutkować karą grzywny. Warto więc dopilnować, aby dokument został złożony niezwłocznie po rejestracji lub rozpoczęciu działalności.

Jakie dokumenty dołączyć do zgłoszenia NIP-8?

Do wniosku dołącz:

- Formularz NIP-8 – zgłoszenie identyfikacyjne lub aktualizacyjne.

- Ewentualne pełnomocnictwo (PPO-1 lub PPS-1).

- Potwierdzenie opłaty skarbowej – jeśli dotyczy pełnomocnictwa szczególnego.

Ile kosztuje pełnomocnictwo do złożenia NIP-8?

Złożenie samego formularza NIP-8 jest bezpłatne. Opłacie podlega jedynie pełnomocnictwo szczególne – 17 zł. Pełnomocnictwo ogólne (PPO-1) jest bezpłatne i możesz je zgłosić online w Portalu Podatkowym.

Urząd przyjmie Twoje zgłoszenie w ciągu 3 dni roboczych od momentu jego złożenia – zarówno w formie papierowej, jak i elektronicznej.

Aktualizacje danych w formularzu NIP-8 – kiedy i co trzeba zgłosić?

Formularz NIP-8 służy nie tylko do pierwszego zgłoszenia danych spółki po rejestracji, ale także do ich późniejszych aktualizacji. Każda zmiana informacji, które wcześniej przekazałeś do urzędu, wymaga uzupełnienia formularza i ponownego przesłania go do właściwego urzędu skarbowego.

Kiedy należy zaktualizować dane w NIP-8?

Masz obowiązek złożyć aktualizację formularza NIP-8 w ciągu 7 dni od dnia, w którym nastąpiła zmiana.

Dotyczy to w szczególności sytuacji takich jak:

- zmiana adresu siedziby lub miejsca prowadzenia działalności,

- zmiana numeru rachunku bankowego,

- zmiana danych kontaktowych (telefon, e-mail, strona www),

- zmiana osoby prowadzącej dokumentację rachunkową,

- zmiana wspólników lub struktury udziałowej w spółce osobowej.

Z pozoru drobne zmiany – jak nowy adres e-mail czy rachunek bankowy – również warto zgłaszać. Dzięki temu dane Twojej spółki w urzędzie skarbowym, GUS i ZUS pozostają spójne, a Ty unikasz niepotrzebnych wezwań i opóźnień. Jeśli nie złożysz aktualizacji w terminie, urząd może nałożyć karę grzywny.

Jak złożyć aktualizację formularza NIP-8?

Procedura aktualizacji wygląda dokładnie tak samo jak przy pierwszym zgłoszeniu:

- możesz wysłać formularz elektronicznie przez e-Urząd Skarbowy,

- albo złożyć go osobiście lub pocztą w urzędzie skarbowym właściwym dla siedziby spółki.

Nie trzeba wypełniać całego dokumentu od nowa – wystarczy uzupełnić tylko te pola, w których zaszły zmiany. Po przesłaniu wniosku warto zachować urzędowe potwierdzenie odbioru (UPO) na wypadek ewentualnej kontroli.

Jak wypełnić formularz NIP-8 krok po kroku – instrukcja

Formularz NIP-8 składa się z kilku sekcji, w których należy podać dane identyfikacyjne, kontaktowe, rachunki bankowe, informacje o dokumentacji rachunkowej oraz dane osób reprezentujących spółkę. Poniżej znajdziesz praktyczne omówienie każdej z nich.

Zanim przystąpisz do wypełniania formularza, upewnij się, że korzystasz z jego aktualnej wersji:

Jak wypełnić część A formularza NIP-8?

Zanim przejdziesz do tej części, pamiętaj, aby w polu nr 1 na górze formularza wpisać NIP spółki.

W części A należy określić cel złożenia formularza – czy jest to pierwsze zgłoszenie danych (tzw. zgłoszenie identyfikacyjne), czy aktualizacja już złożonych informacji.

- Jeśli dopiero rejestrujesz spółkę w KRS, wybierz opcję „1. zgłoszenie identyfikacyjne”.

- Jeśli przekazujesz zmienione dane (np. nowy adres, rachunek bankowy), wybierz „2. zgłoszenie aktualizacyjne”.

W tej części należy również wpisać naczelnika urzędu skarbowego właściwego miejscowo dla siedziby spółki, do którego kierujesz zgłoszenie.

Jak wypełnić część B formularza NIP-8?

Część B.1–B.4 obejmuje dane identyfikacyjne, kontaktowe i adresowe spółki. Ta sekcja pozwala urzędowi skarbowemu, GUS i ZUS jednoznacznie zidentyfikować podmiot.

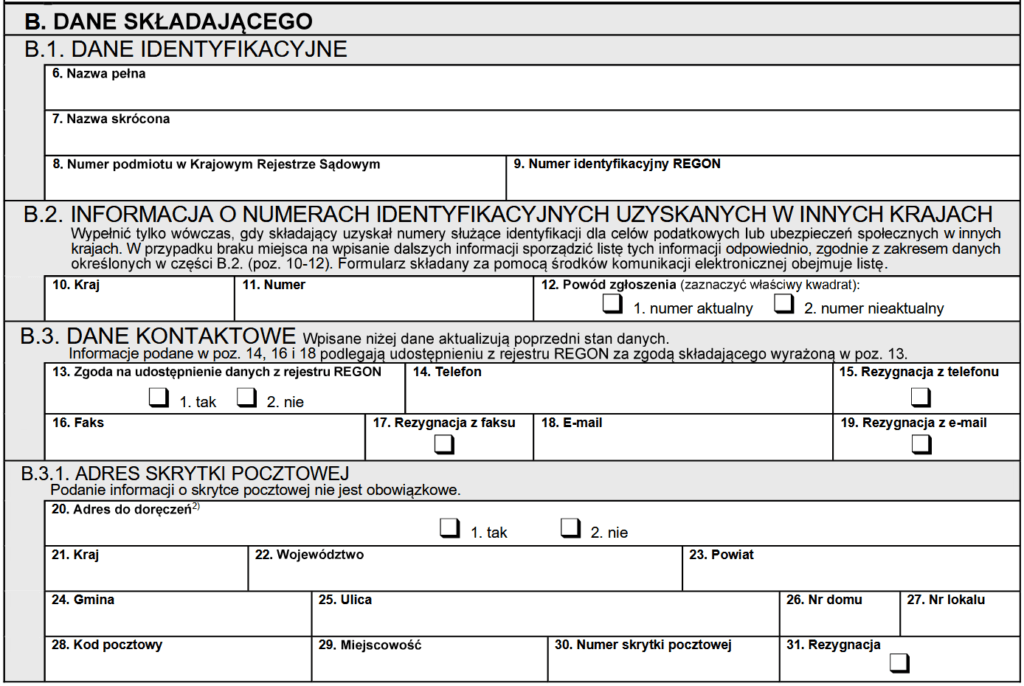

B.1 – Dane identyfikacyjne

Wpisz podstawowe dane spółki:

- pełną oraz skróconą nazwę spółki,

- numer KRS – z Rejestru Przedsiębiorców,

- numer REGON – nadany przez Główny Urząd Statystyczny.

B.2 – Numery identyfikacyjne uzyskane w innych krajach

Tę część wypełnij tylko wtedy, gdy spółka prowadzi działalność również poza Polską i posiada numery identyfikacyjne w innych państwach. Wpisz:

- kraj,

- numer identyfikacyjny,

- oraz zaznacz, czy numer jest aktualny, czy nieaktualny.

Jeśli spółka działa wyłącznie w Polsce – pozostaw to pole puste.

B.3 – Dane kontaktowe

W tej części należy podać dane kontaktowe spółki. W polu nr 13 należy zaznaczyć, czy wyrażamy zgodę na udostępnienie danych w rejestrze REGON. Jeżeli tak, to wpisane w polach nr 14, 16, i 18 odpowiednio numer telefonu, numer faks i adres e-mail zostaną udostępnione z rejestru. Przy każdym z pól możesz zaznaczyć, czy chcesz zrezygnować z danej formy kontaktu (np. z telefonu lub e-maila)

B.3.1 – Adres skrytki pocztowej

To pole wypełnij tylko wtedy, gdy Twoja spółka korzysta ze skrytki pocztowej jako adresu do doręczeń. Jeżeli korespondencja ma być kierowana na adres siedziby lub miejsca prowadzenia działalności – pozostaw to pole puste.

B.4 – Adres miejsca prowadzenia działalności

W tej części wpisz adres, pod którym spółka faktycznie prowadzi działalność gospodarczą. Jeżeli firma działa w więcej niż jednym miejscu – np. posiada magazyny, hurtownie, punkty usługowe lub składy – należy wskazać wszystkie adresy.

W przypadku papierowej wersji formularza dołącz dodatkową listę z pozostałymi lokalizacjami, jeśli brakuje miejsca w druku. Jeżeli składasz formularz elektronicznie, możesz dodać wszystkie adresy bezpośrednio w systemie, rozszerzając pola formularza.

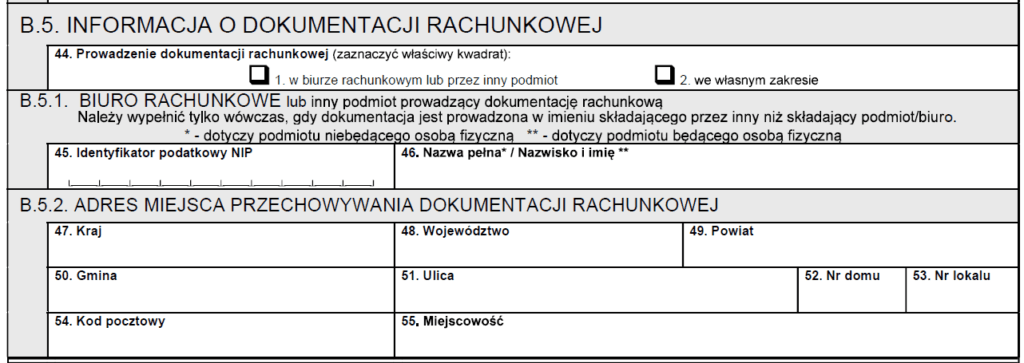

Jak wypełnić część B.5 formularza NIP-8?

Część B.5 dotyczy informacji o dokumentacji rachunkowej spółki – czyli kto prowadzi księgi rachunkowe i gdzie są one przechowywane. W pierwszym polu wskaż, kto prowadzi dokumentację rachunkową:

- jeśli współpracujesz z biurem rachunkowym lub zewnętrznym księgowym – wpisz pełną nazwę biura, jego NIP oraz adres,

- jeśli księgowość prowadzisz samodzielnie w spółce – zaznacz odpowiednią opcję.

Wskazówka: pamiętaj, że miejsce przechowywania dokumentacji musi być aktualne. Jeśli zmienisz biuro rachunkowe, należy w ciągu 7 dni zaktualizować te dane, składając nowy formularz NIP-8.

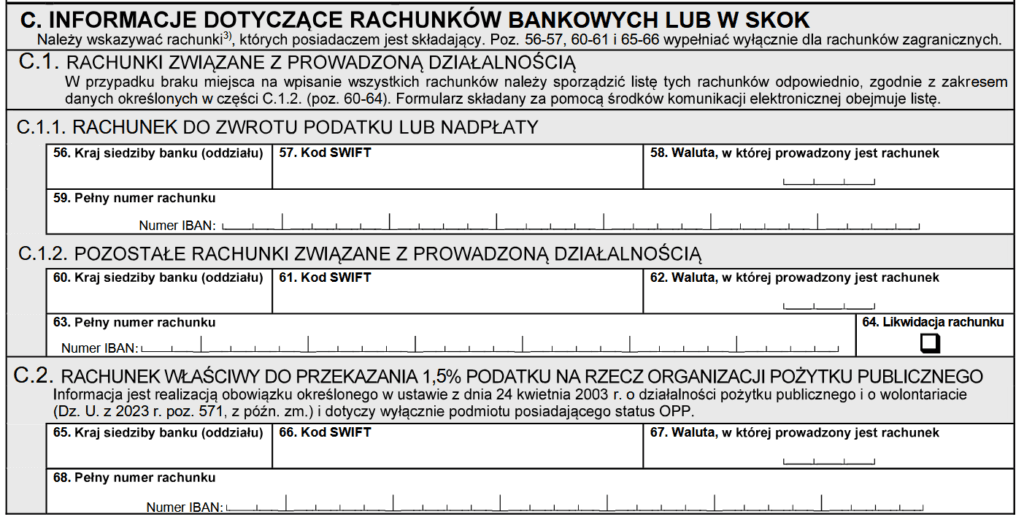

Jak wypełnić część C formularza NIP-8?

W części C wpisujesz dane dotyczące rachunków bankowych lub w SKOK. Jeśli rachunków jest więcej niż przewidziano w formularzu, dołącz załącznik do formularza NIP-8. W tej sekcji można również zgłosić likwidację rachunku.

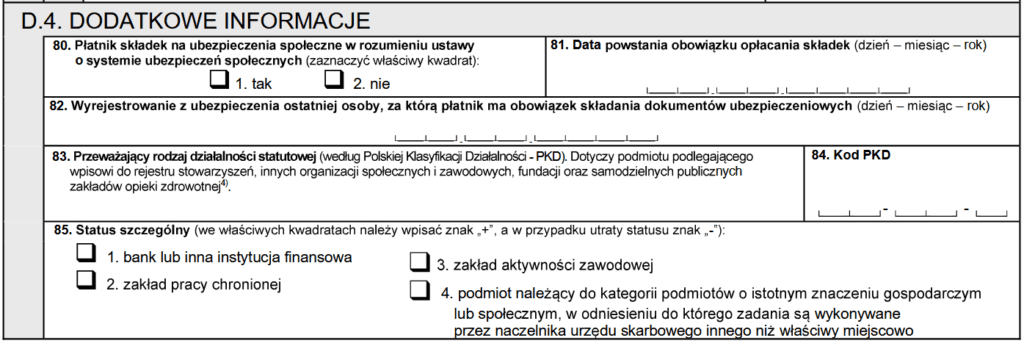

Jak wypełnić część D formularza NIP-8?

W tej części należy określić formę organizacyjną spółki. Najczęściej wybierana jest opcja nr 3, czyli „podmiot niebędący wyodrębnioną jednostką wewnętrzną i niemający takich jednostek”.

Część D.1 i D.2 – dotyczą podmiotów, które w polu 69 wybrały inne opcje niż nr 3. Wypełniają je spółki posiadające oddziały lub będące jednostkami wewnętrznymi.

Część D.3 – przeznaczona dla spółek osobowych wpisanych do KRS. Uzupełnia się tu dane wspólników: rodzaj podmiotu, nazwę lub imię i nazwisko, numer NIP lub PESEL oraz REGON.

Część D.4 – zawiera informacje dodatkowe, m.in. dotyczące płatnika składek w ZUS, dat rozpoczęcia lub zakończenia obowiązku ubezpieczeniowego, a także przeważającego rodzaju działalności zgodnie z Polską Klasyfikacją Działalności. Pełny wykaz kodów PKD znajdziesz tutaj.

Jak wypełnić część E formularza NIP-8?

W tej części podaje się informacje o załącznikach dołączonych do formularza. Należy wskazać, z którą częścią NIP-8 są one powiązane – na przykład listy z dodatkowymi adresami miejsc prowadzenia działalności, numerami rachunków bankowych czy danymi wspólników.

W tym miejscu zaznacza się również, czy do zgłoszenia dołączono pełnomocnictwo (np. PPS-1, PPO-1) lub postanowienie sądu o ustanowieniu kuratora.

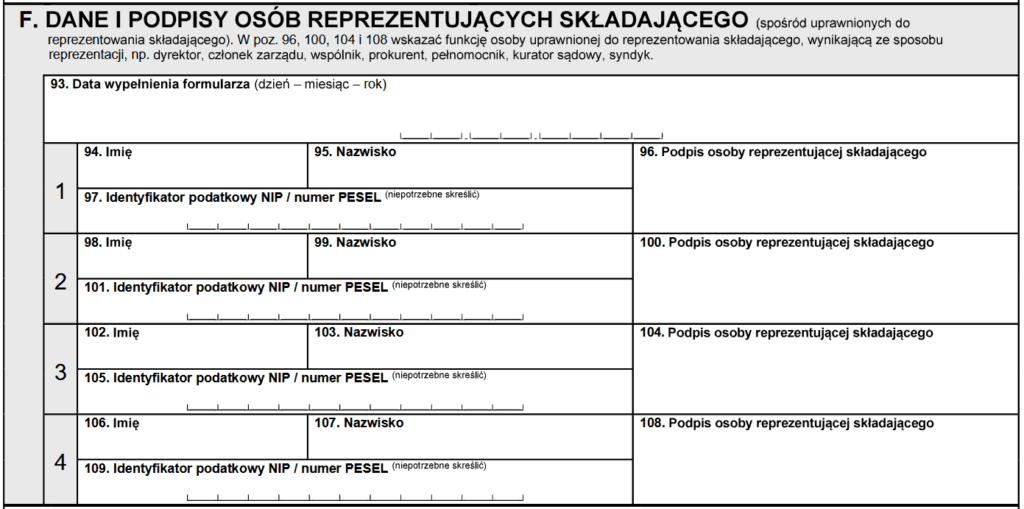

Jak wypełnić część F formularza NIP-8?

Tutaj wpisuje się dane osoby lub osób, które składają zgłoszenie w imieniu spółki. Wymagane jest podanie imienia, nazwiska oraz numeru NIP lub PESEL każdej z tych osób, a także złożenie podpisu i daty.

Jeżeli formularz wysyłany jest elektronicznie, podpis tradycyjny zastępuje podpis kwalifikowany lub profil zaufany.

Jak wypełnić część G formularza NIP-8?

Tę część pozostaw pustą – wypełnia ją urząd skarbowy.

Nie musisz wpisywać żadnych danych ani podpisów w tej sekcji.

Co dalej po złożeniu NIP-8?

Złożenie formularza NIP-8 to nie koniec formalności – warto upewnić się, że zgłoszenie zostało prawidłowo przyjęte i dane trafiły do odpowiednich instytucji.

Jak sprawdzić, czy NIP-8 został przyjęty?

Jeśli złożyłeś formularz elektronicznie przez e-Urząd Skarbowy, otrzymasz Urzędowe Poświadczenie Odbioru (UPO). To oficjalny dokument potwierdzający, że zgłoszenie zostało skutecznie doręczone do urzędu skarbowego. Warto je pobrać i zachować – może się przydać np. w razie kontroli.

W przypadku wersji papierowej potwierdzeniem przyjęcia jest stempel wpływu z datą złożenia lub potwierdzenie nadania przesyłki poleconej.

Co dzieje się po złożeniu formularza NIP-8?

Po przyjęciu zgłoszenia urząd skarbowy przekazuje dane dalej do:

- Głównego Urzędu Statystycznego (GUS) – w celu aktualizacji danych w rejestrze REGON,

- Zakładu Ubezpieczeń Społecznych (ZUS) – jeśli spółka będzie płatnikiem składek.

Zazwyczaj przekazanie danych odbywa się automatycznie, bez potrzeby dodatkowych działań ze strony przedsiębiorcy.

Jeśli w ciągu kilku dni nie otrzymasz żadnej informacji zwrotnej ani wezwania do uzupełnienia danych – oznacza to, że zgłoszenie zostało poprawnie przyjęte.

Jak wprowadzić korektę w NIP-8?

Jeżeli po złożeniu formularza zauważysz błąd, możesz w każdej chwili przesłać korektę formularza NIP-8. Wystarczy ponownie wypełnić formularz, poprawić błędne dane i zaznaczyć odpowiednią opcję w części A („cel złożenia formularza” – aktualizacja danych lub korekta).

Korektę możesz złożyć w taki sam sposób jak pierwotne zgłoszenie – elektronicznie lub papierowo. Urząd skarbowy zastąpi wówczas wcześniejsze dane nowymi informacjami.

Wskazówka: zachowaj kopie wszystkich formularzy NIP-8 i UPO w jednym miejscu – ułatwi to prowadzenie dokumentacji i przyspieszy ewentualne aktualizacje w przyszłości.

Konsekwencje niewysłania NIP-8 w terminie

Złożenie formularza NIP-8 to obowiązek wynikający z przepisów podatkowych. Niedopełnienie tego obowiązku w terminie może mieć dla spółki realne konsekwencje – zarówno formalne, jak i finansowe.

Co grozi za niezłożenie NIP-8?

Jeśli formularz nie zostanie złożony w terminie 21 dni od wpisu do KRS (lub 7 dni od rozpoczęcia działalności w przypadku płatnika składek), przedsiębiorca może zostać ukarany grzywną na podstawie Kodeksu karnego skarbowego. Wysokość grzywny zależy od okoliczności sprawy i najczęściej wynosi od kilkuset do kilku tysięcy złotych.

Urzędnik może także wezwać spółkę do niezwłocznego uzupełnienia danych lub złożenia wyjaśnień – co zwykle wydłuża proces rejestracji w ZUS i GUS, a tym samym opóźnia pełne rozpoczęcie działalności.

Dlaczego warto złożyć NIP-8 od razu po rejestracji?

Połączenie KRS, urzędów skarbowych, GUS i ZUS sprawia, że opóźnienie w jednym z tych ogniw może powodować problemy administracyjne w pozostałych instytucjach. Brak aktualnych danych może skutkować m.in.:

- opóźnieniami w założeniu konta płatnika składek w ZUS,

- brakiem możliwości prawidłowego rozliczenia podatków,

- błędami w rejestrach GUS,

- dodatkowymi wezwaniami lub kontrolą z urzędu skarbowego.

Złożenie NIP-8 w terminie pozwala więc uniknąć niepotrzebnych komplikacji i sankcji finansowych, a także przyspiesza urzędową wymianę danych między instytucjami.

Podsumowanie

Formularz NIP-8 to jeden z pierwszych obowiązków, które spółka musi wypełnić po rejestracji w KRS. Choć sam proces nie jest skomplikowany, wymaga dokładności, znajomości terminów i świadomości, jakie dane należy przekazać.

Złożenie NIP-8 w terminie pozwala uniknąć niepotrzebnych kar i przyspiesza wymianę informacji między urzędem skarbowym, GUS i ZUS. Dzięki temu Twoja spółka może bez przeszkód rozpocząć działalność i rozliczać się zgodnie z przepisami.

Jeśli masz wątpliwości, jak wypełnić formularz, gdzie go złożyć lub jak zgłosić aktualizację danych – skontaktuj się z naszym biurem rachunkowym. W Distax od ponad 20 lat pomagamy przedsiębiorcom sprawnie przejść przez formalności i prowadzić księgowość w sposób bezpieczny i przejrzysty.

Najczęściej zadawane pytania o formularz NIP-8

1. Kto musi złożyć formularz NIP-8?

NIP-8 składają podmioty wpisane do Rejestru Przedsiębiorców KRS – m.in. spółki z o.o., spółki akcyjne, komandytowe, spółdzielnie, fundacje i stowarzyszenia rejestrowe. Przedsiębiorcy prowadzący jednoosobową działalność w CEIDG nie składają NIP-8.

2. W jakim terminie należy złożyć NIP-8 po rejestracji spółki?

Masz 21 dni od dnia wpisu spółki do KRS na złożenie formularza. Jeśli spółka będzie płatnikiem składek w ZUS, termin ten skraca się do 7 dni od rozpoczęcia działalności.

3. Czy NIP-8 można złożyć online?

Tak. Najszybszym i najwygodniejszym sposobem jest złożenie formularza przez e-Urząd Skarbowy – po zalogowaniu się profilem zaufanym lub podpisem kwalifikowanym.

4. Czy złożenie NIP-8 jest płatne?

Nie. Złożenie formularza NIP-8 jest bezpłatne. Opłata 17 zł dotyczy jedynie pełnomocnictwa szczególnego (PPS-1), jeśli dokument składa pełnomocnik.

5. Co grozi za niezłożenie NIP-8 w terminie?

Brak zgłoszenia w terminie może skutkować karą grzywny na podstawie Kodeksu karnego skarbowego oraz wezwaniem do uzupełnienia danych przez urząd skarbowy.

6. Czy trzeba składać NIP-8 przy każdej zmianie danych?

Tak. Każdą zmianę danych objętych wcześniejszym zgłoszeniem (np. rachunku bankowego, adresu, danych wspólników) należy aktualizować w ciągu 7 dni od dnia, w którym nastąpiła zmiana.

Pamiętaj, że nasze wpisy mają charakter informacyjny. Nie są one poradą prawną ani podatkową – w razie wątpliwości zawsze warto skonsultować się z odpowiednim specjalistą.